定年後(老後)の生活に経済面で不安を持たれている方も多いかと思います。

60歳で定年退職して、平均寿命は20年~30年と言われていますが、

総務省の2018年家計調査によると、65歳以上の世帯は平均消費支出額は毎月約22万円です。

一般的に厚生年金の平均受給額は月額14万円なので、毎月8万円が不足し、年間96万円の赤字だと見積もられています。

この赤字をどう穴埋めするかが、多くのサラリーマンの課題です。

定年を迎える前に、いかに生活防衛資金として老後の資産を確保しておくか?

今回は、その解決策のひとつとして、株式投資を提案します。

老後(定年後)の生活資金が心配だなあ?

気がつけば老後がすぐそこだし、何だか急に不安になってきた。

老後に向け貯蓄を始めたものの、この低金利ではほとんど増えないし・・・

何か資産を増やすいい方法はないのかな?

今回は、そんな疑問にお答えします。

50才代のIT系サラリーマン

半年前から投資信託を中心に株式投資を始めて、その間に約500万円を投資して100万円の収益を上げた経験をもとに、投資初心者向けにわかりやすく解説します。

老後に備えて、皆さんと一緒に資産を増やしていきましょう!

ただし、投資は自己責任でお願いします。

目次

株式投資の必要性について

米国株式への投資が最近ブームになっていると聞きます。

私はサラリーマン生活が30年以上になりますが、これまで貯蓄は銀行の定期預金オンリーで、株式投資には全く縁がありませんでした。

たまたま知り合いから米国投資にうまみがあること聞いて、自分でいろいろ調べてみて実際に始めたら、

たった半年で投資額500万円で100万円の含み益をあげることができて、評価額が600万円になりました。

2021年この年は、たまたまコロナバブルで米国政府が異次元の金融緩和を実施したこともあり、比較的に株式市場に有利に働いたことが要因です。

もちろん、このような状態が今後も続くとは限りません。

しかし、米国株式市場には銀行預金や日本の株式市場にはない、資産を増やすことへの可能性、将来性があることを私は感じました。

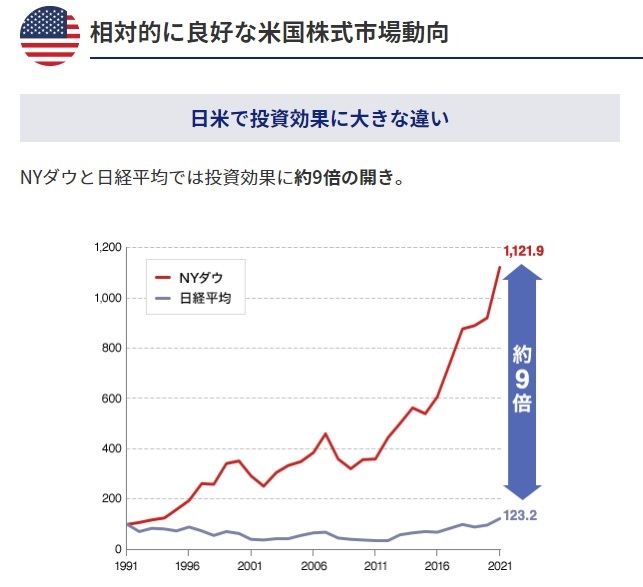

下のグラフを見てください。

これは米国株式市場の代表であるNYダウと日経平均の株価を時系列にグラフ化したものです。

***米国株式市場動向***

過去30年間で振り返ると、NYダウは、1991年から2021年の時点で約9倍に上昇して、日経平均を大きく上回っています。

なぜか?それは米国を中心とした世界経済が成長し続けるからです。

なぜ、世界経済が成長していると言えるのか?

その答えは、皆さんが毎日働いているからなんです。

世界経済は成長する、だから株は必ず上がる

世界経済が成長している理由をもっと簡単に説明しますね。

皆さんが働いているということは、イコール経済活動していること。

すなわち、GDPに貢献していることになります。

アフリカのどこかの国の少年が、井戸から水をくみ上げて家に運んで、飲料水に使う。

これも立派な経済活動です。

人間が生活することは、必ず何かを消費するので経済活動につながり、日々人口は増え、世の中は進歩しますので、経済活動は拡大していきます。

世界大戦レベルの大規模な戦争が起きないかぎり、世界経済は成長していくのです(地域限定の戦争や災害は別です)。

下のグラフのとおり、米国に限らず先進国は必ず経済成長(GDP)していいるんです。

それに対し、先進国の中で日本だけは例外で、日本政府、特に財務省の経済政策の失敗により、

この30年間の日本のGDPはほとんど成長しておらず、ほぼ横ばいのまま(悲しいですが)。

それでも、日本の経済活動によって、日本と世界はつながっているので世界経済は成長しています。

***各国の名目GDP推移***

出典:DIAMOND online「図3 各国の名目GDP推移」

世界経済(中心は米国経済)は一時的な下落はあるものの、長期間では上昇し続けるというこの基本原則を私は知りませんでした。

だから、世界経済は成長すれば、資本主義であるかぎり、株は必ず上がります。

株価は一時的な下落を繰り返しても、経済活動に連動している株価は必ず長期的には上がることになっています。

ここが一番重要なポイントです。

ここがわからないと、株式投資は単なるギャンブルと見なされてしまうからです。

正直、私はもっと早く、この当たり前の原理原則に気が付ければよかったと思ってます。

このことから、米国に資金が集まる世界の株式市場に投資することは、

株式投資は、自分のお金に働いてもらうことを意味する、大変有益な、かつ効率的な資産形成だということです。

この当たり前の事実に早く気がついて、皆さんがご自身の資産保管、資産形成に対する考え方を変化させるきっかけになれば幸いです。

資産運用とは(投資とは何か)

老後の問題は、資産の問題です。

つまりお金の問題ですよね。

大半の人は、老後のお金(資産)に不安を感じています。

現役時代は自分の体が資本でしたが、定年後は多少働き続けるものの、思うように体は動かず、大半の方は貯蓄した資産頼りになります。

少しでも老後のお金(資産)を増やすため、何らかのかたちで資産形成する手段として、株式投資はオススメなんです。

その理由をこれからお話します。

銀行預金に意味がないのか?

銀行預金は、必要な現金を安定的に保管しておくことには価値があります。

いつでも必要な時に使える資金として、必要な現金は常に銀行預金で手元に残しておくべきです。

必要な資金とは、個人によって額や定義は違いますが、失業や、病気、急なアクシデントで出費など、

何かあった時に備えての生活防衛資金と、5年以内に使う予定のある必要な資金(住宅・自動車購入、子供の学費等)です。

必要な資金は銀行預金に入れて、いつでも現金として使えるようにキープしておくことが原則です。

必要な資金は、決して投資などに使ってはいけません。

逆にいうと、必要な資金以外の余剰資金は、資産形成のために何かに投資しておく方が、資産が資産を生むので資産効率がいいということです。

余剰資金は銀行預金のままだと、インフレなどで資産として値減りするだけで無意味です。

例えば、みずほ銀行のスーパー定期の金利0.02%の場合、100万円を1年間預けても200円しか増えません。

100万円を2倍にするためには、3600年かかる計算になります。

NYダウなら直近10年で約3.6倍になっており、この差は歴然です。

日本人の個人金融資産は半分が銀行預金(約1000兆円)であり、

元々農耕民族である日本人はコツコツと銀行預金することはある種の美徳ではあると考えられていました。

しかし、考えてみると銀行預金に意味があったのはバブル時代の話(1990年の定期預金年利6%)です。

今では、銀行預金はタンス預金の代わりでしかなく、預けておいてもほとんど増えません。

当面使わない余剰資金を銀行に預けておくことは、ばかばかしさを通り越して滑稽ですらあります。

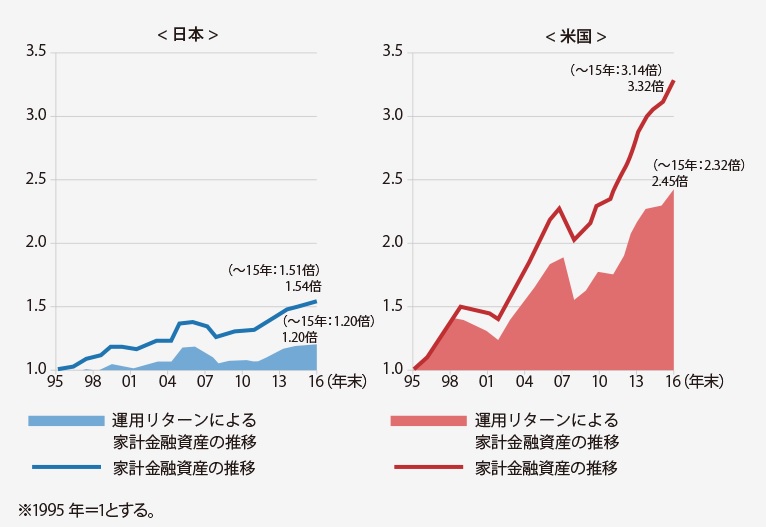

事実、下のグラフのとおり、家計金融資産における日本の運用リターン1.54倍ありますが、

一方米国は3.32倍の運用リターンを叩き出しており、日本との資産運用の効率差は歴然です。

***日米の家計金融資産の比較***

つまり米国では個人が資産運用することによって、資産を効率的に増やしているのです。

このことから、私たちは成長著しい米国経済に投資して、自分の資産は自分で増やすしか選択肢がないのが日本の現状です。

そして今は、インターネット時代を迎え、個人が気軽にネット証券を通じて、超安価な手数料で米国経済に投資できる時代になっています。

資産形成の必要性について

労働してもお金はなかなか増えない。

なので、必要な現金だけを手元に残して、余剰資金は投資をして、資産は効率的に増やすべきです。

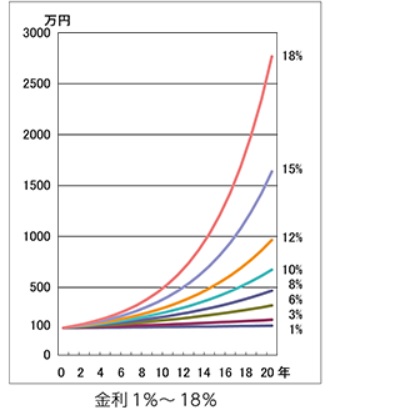

それと、見逃せないのが株式投資における「複利の効果」です。

投資すると、お金には利子(金利)がつきます。そして、「利子に利子がつく」ことを「複利」と呼びます。

例えば、100万円を年利7%で運用したとすると、1年間で107万円になります。

107万円をまた年利7%で運用したとすると、1年間で114万円ではなく、114万4900円になります。

理由は、1年目の利子は7万円に対しても、2年目に7%の利子がつくから、4900円になるのです。

これが「複利の効果」です。

下のグラフのとおり、投資期間を長く運用するほど、この「複利の効果」が大きくはたらき、

株式投資における資産は時間がたてばたつほど、加速度的にどんどん増えるのです。

この複利の効果によって、個人が資産形成にレバレッジ(テコの原理)をきかせることができます。

***複利の効果***

上のグラフからわかるとおり、若い時から少額でもいいので、早く投資を始めることが重要だとわかります。

(今さら言われてもしかたないが・・・)

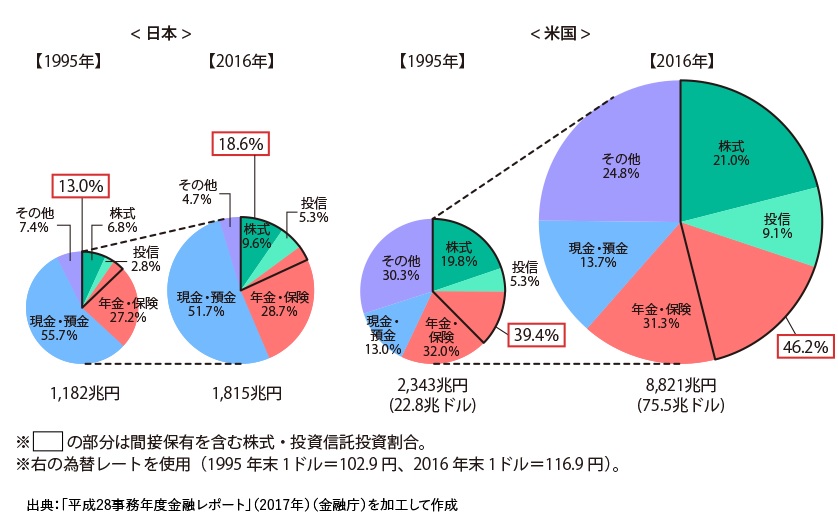

また、下のグラフのとおり、米国では株式投資が一般国民に広く普及しており、運用リターンによる家計金融資産の増加は、日本の倍です。

***家計金融資産における日米の違い***

今やネット証券を使えば、気軽に安価な手数料で米国株式に投資することができる時代なので、これを使わない手はないでしょう。

日本にいながらにして米国株式に投資して、時間を使って資産を増やせるのに、投資をしないのは単なる機会損失でしかないです。

もちろん、労働することは大事です、人生を生きる上で基本中の基本、ベースとなるものです。

しかし、労働だけではあまりにも効率がわるい、老後に向けて資産形成を目指して、もっとお金にも働いてもらうべきです。

株式投資のリスクについて

でも、株式投資したら暴落して、元本割れして無一文になるじゃないの?

とういう心配をされるかもしれませんが、それはやり方しだいで、リスクを避ける、リスクをコントロールすることが可能です。

その解決手段の一つがインデックス投資を使って、リスクを避けるために、幅広く分散投資することです。

インデックス投資は、多くの企業の株式に分散投資した投資信託で、全体の平均点を取る投資方法です。

直接、A社やB社の個別株を購入するのではなく、優良の複数の大企業に対して幅広く投資します。

市場全体の平均点を狙うことができるので安心です。

もし特定の会社が倒産しても、他の会社が元気なので、大きな損失を被るリスクはありません。

株式投資はやり方さえ間違わなければ、資産形成において、あなたの大きな武器になります。

インデックス投資だと、株式投資の素人(初心者)でも、細かいことを何も考えずに資産形成ができます。

そして、一攫千金を狙うのではなく、銀行の定期預金に近い感覚で、投資信託に積立投資することができるのです。

とにかくお手軽で、100円から投資することが可能なので、まずは小額から始めてみて、株式投資を体感すること必要だと思います。

また、インデックス投資は長期的には上昇し続けるので、元本割れのリスクが長期的にはありません。

「長期的」というところがポイントです。

その根拠については、以下の表を見てください。

世界を代表する米国経済のインデックス投資の一つにNYダウといものがあります。

NYダウの2000年から2021年までの変動をチャートで表しています。

上記のように、短期的には下落する年はあるものの、長期的には世界経済は成長するので株価は上昇し続けることがわかります。

例えば、全世界の株式に幅広くインデックス投資に、「eMAXIS Slim全世界株式オールカントリー」という投資信託があります。

以下の円グラフを見てください。

日本を含めた先進国と新興国の約3,000銘柄に幅広く手軽に分散投資しています。

米国(アメリカ)の構成比率が57.8%と大きいのは、世界において米国経済の規模が大きいことを意味しています。

また、投資信託(株式)を売約するときに発生する売却益は、通常20%が課税で差し引かれますが、NISAで購入すれば非課税となります。

インデックス投資のメリットは以下のとおりです。

インデックス投資のメリット

①株式投資の初心者でも手軽に安全に始めることができる

②小額(月額100円)から始められるので誰でも安心

③NISAで購入すれば株式売却益20%が非課税になる

私はこのインデックス投資の存在を半年前まで知りませんでした。

株は危ないもの、素人が手を出してはいけないものと先入観で思い込んでいたのです。

もっと若い時から、余剰資金をインデックス投資で安心、安全に資産形成を始めておくべきだったと後悔しています。

株式投資を始めるにあたっての注意点は、年によってはリーマンショックなどで株価が一時的に暴落するので、

何かあった時のリスクに備えての生活防衛資金と、

5年以内に使う予定のある必要な資金は現金として、銀行預金などにキープしておく必要があります。

あくまで、株式投資は余剰資金で行うことが原則です。

5年ぐらい使えなくても困らない資金を余剰資金として、株式投資にあてるのです。

株価は下落しても、数年すればもとに戻って、また株価はさらに上昇し続けます。

一度投資したら、長期目線で決して狼狽売りしないことです。

長期的に必ず株価は上昇し続けることは、歴史が証明しています!

インデックス投資は一攫千金を狙うのではなく、銀行の定期預金に近い感覚で地道に積立てる投資です。

NISA口座を開設すれば非課税ですし、経験ゼロの方にも安心して株式投資を始めることができます。

まずは少額から投資してみて、投資というものを実際に体感してみることをオススメします。

自分は、日々の生活で精一杯、余剰資金なんてないから株式投資なんて無理!

っと思う方もいるかもしれませんが、それは違います。

お金がないから、無理のない範囲で余剰資金を捻出して、株式投資するんです。

今はありがたいことに、ネット証券で100円から投資できるので、やる気があれば投資できます。

複利の効果を利用して、少しでもいいのでお金に働いてもらう。

そうすることで、10年後、20年後には10倍以上のリターンが戻ってきます。

塵も積もれば山となるです。

投資の具体的な始め方

まずはネット証券で証券口座を開設してください。

マイナンバーカード、運転免許証などの本人の身分証明が求められ、入力に10分程度で、郵送での書類のやり取りなど審査手続きに10日間ぐらいかかります。

ネット証券は、スマホやパソコンから株式の売買契約、売買注文ができる利便性と何よりも手数料が安い。

口座開設の手数料は無料なので、ネット証券であれば、どこでもいいと思いますが、以下の証券会社のいずれかがオススメです。

迷う人は、適当に3社ぐらい選んで開設するのがいいと思います。

また、SBI証券の証券口座とお手持ちの銀行口座を連動させるなら、三井住友カード(年会費永年無料で特典あり)が便利です。

私はSBI証券を使っていて、三井住友カードを通じて、自分の銀行口座からSBI証券口座へ売買注文の代金を決済しています。

三井住友カードを使って決済すると、ポイントがつくのと、証券口座にわざわざ手動入金する手間が省けるので定額積立てするのに断然楽です。

あと株式投資に慣れてきたら、SBI証券で米国株式を直接リアルタイムに売買したいとき、簡単に円をドルに交換でき手数料も安く、操作がスマホからできます。

証券口座を開設できたら、そこで自分が気に入ったインデックス投資の投資信託を選択して購入します。

私のオススメの投資信託は、「大和-iFreeレバレッジ NASDAQ100」です。

その理由はまた別の機会で投稿します。

まとめ

これまで説明してきたことをまとめます。

- 投資信託のインデックス投資は、長期的には安全な資産形成、ぜひやるべき!

- 世界の経済は成長している、特に米国経済は右肩上がりなので、長期的には元本割れのリスクはない。

- まずはネット証券で証券口座を開設して、少額から始めてみて自分で体感すること。

- 5年ぐらい使わなくても困らない余剰資金を、少額でいいので投資すること。

- 何かあった時のリスクに備えての生活防衛資金と、5年以内に使う予定のある必要な資金は現金として保持しておくこと。

誰でも新しいことを始めるには抵抗を感じます。

そんな時は、ぜひ「新しい挑戦は怖いけど、実はリスクなし、やってみるべき」をご覧ください。

きっと一歩を踏み出すことができます。

-

-

新しい挑戦は失敗が怖いけど、実はリスクなし、とにかく行動してみるべき

続きを見る

ご質問、ご意見などありましたら、下記のcommentにご記入ください。

できるかぎり、ご回答させていただきます。

最後までお読みいただき、ありがとうございました。

くれぐれも投資は自己責任でお願いします。

![]()

![]()

![]()